人工智能首页 > AI资讯 > 正文

催收的人工智能小姐姐会有市场吗?

2018-05-28

阅读888次

图片来源:视觉中国

事情是这样的。

前阵子跟一朋友借了笔钱,不多,5000块钱。他从微信上发了个H5给我说钱到账了,让我下载某借贷APP提取。我也就照做了。昨天收到借贷宝打来的催款电话,一个女客服给我不温不火掰哧半个小时,让我一定要还钱,不然要影响信用。不管我怎样回应,甚至恶语相向,她也一点儿都不生气。

这让我刷新了对催收的印象,一直以来,催收在我的印象中是这样的:

图片来源:视觉中国

事情是这样的。

前阵子跟一朋友借了笔钱,不多,5000块钱。他从微信上发了个H5给我说钱到账了,让我下载某借贷APP提取。我也就照做了。昨天收到借贷宝打来的催款电话,一个女客服给我不温不火掰哧半个小时,让我一定要还钱,不然要影响信用。不管我怎样回应,甚至恶语相向,她也一点儿都不生气。

这让我刷新了对催收的印象,一直以来,催收在我的印象中是这样的:

又或者是这样的:

又或者是这样的:

当我们看惯了大金链子、墨镜、肌肉男、张嘴闭嘴脏话的催收时,我不断感慨现在催债方式都是如此的人性化。然而,我仔细一查才发现,该公司的呼出式催债客服均是AI。

虽然之前已经了解了许多语音助理的技术革新,当自己真正经历了一个话术表达如此自然、多轮复杂语言对话流畅如此的AI时,感受还是相当惊讶的,毕竟我一直幻想着和我通话的是一个声音甜美的小萝莉。

所以,最终我还是及时还上了钱,虽然被催债心情不是那么好,但终归催收这个形式还是不错的,虽是AI,但也能够满足在交互中的基本需求。那么AI催收到底是个什么东西呢?智能相对论分析师柯鸣为大家一探究。

当我们看惯了大金链子、墨镜、肌肉男、张嘴闭嘴脏话的催收时,我不断感慨现在催债方式都是如此的人性化。然而,我仔细一查才发现,该公司的呼出式催债客服均是AI。

虽然之前已经了解了许多语音助理的技术革新,当自己真正经历了一个话术表达如此自然、多轮复杂语言对话流畅如此的AI时,感受还是相当惊讶的,毕竟我一直幻想着和我通话的是一个声音甜美的小萝莉。

所以,最终我还是及时还上了钱,虽然被催债心情不是那么好,但终归催收这个形式还是不错的,虽是AI,但也能够满足在交互中的基本需求。那么AI催收到底是个什么东西呢?智能相对论分析师柯鸣为大家一探究。

AI催收——贷后催收的新宠儿

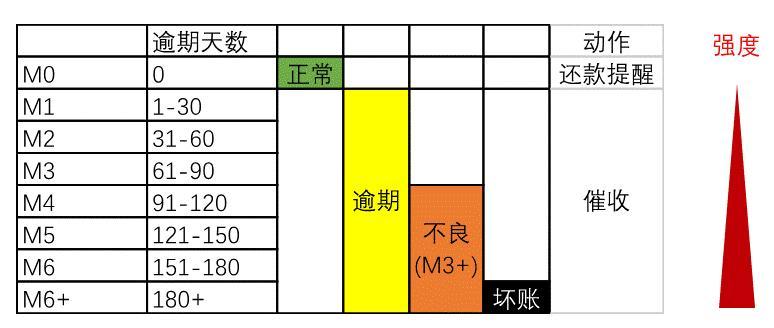

根据调查资料显示,AI催收主要是以人工智能技术来优化整个催收流程,其不仅仅局限于智能呼出式客服。 以整个催收流程为例,如下是通常催收的逾期指标定义:通常把逾期90+(M3+)定义成不良,行业常说的不良率就是指这个,把逾期180+定义成坏账。 催收逾期指标定义

在这个过程中,在每一个还款日(m1,m2,m3等等)的前几天一般都会开始通过电话的方式提醒用户还款日要到了,注意及时还款,其实,这种方式在支付宝、白条以及各家银行的信用卡中心都有应用。

从m1开始,一但还未还款就会形成逾期。一般在逾期后几天,也会进行电话提醒,这里就不是提醒还款,而是催促还款了。正如上图一样,随着时间推移催收强度也会逐步增大,直至逾期到后面通过司法、委外上门等非常强烈的手段来进行处置,当然成本也会很高。

在整个催收过程中,要不断的通过数据报表来分析逾期客户,定出针对性的催收策略,并且不断的根据各个月的催收指标进行调整。AI则是渗透至催收的各个环节,简化催收过程的同时也优化催收效果。

催收逾期指标定义

在这个过程中,在每一个还款日(m1,m2,m3等等)的前几天一般都会开始通过电话的方式提醒用户还款日要到了,注意及时还款,其实,这种方式在支付宝、白条以及各家银行的信用卡中心都有应用。

从m1开始,一但还未还款就会形成逾期。一般在逾期后几天,也会进行电话提醒,这里就不是提醒还款,而是催促还款了。正如上图一样,随着时间推移催收强度也会逐步增大,直至逾期到后面通过司法、委外上门等非常强烈的手段来进行处置,当然成本也会很高。

在整个催收过程中,要不断的通过数据报表来分析逾期客户,定出针对性的催收策略,并且不断的根据各个月的催收指标进行调整。AI则是渗透至催收的各个环节,简化催收过程的同时也优化催收效果。

AI怎么催?又怎么收?

催收原本是个鲜为人知的行业,传统的催收公司一般以银行和信用卡业务为主,比如老牌催收公司高柏、CBC、一诺银华等。随着AI技术的日臻成熟,催收市场逐渐实现AI赋能,而随着互金和现金贷的兴起,因其逾期体量较大,尺长对催收的需求呈几何倍增长。根据调查研究显示,目前放款在30亿左右规模的现金贷公司催收坐席均在2000人左右。 在具体应用层面,随着AI赋能催收业,许多催收公司因为积累了大量的数据也希望能够与金融科技公司合作一起实现催收的智能化与科技化。在操作层面上,智能相对论分析师柯鸣认为全面智能化的催收业务主要体现在以下几个方面:- 智能外呼

- 智能质检

- 智能报表

- 智能分案

AI催收的未来在哪里?

麦肯锡全球研究报告曾指出,“2018年超300万员工需要向机器人老板报告”,“45%的活动可用当前技术自动化,不仅低薪工作,甚至高薪工作中相当一部分日常活动也会被自动化,20%的CEO的活动也是可以被自动化的”,可见现在正处于一个全面人工智能的时代。 AI催收发展到如今确实已经稍见成熟,但是在踏足这条“黄金大道”的同时,智能相对论分析师柯鸣认为依然应该认清几个基本问题。- AI并非催收行业的“治本之策”

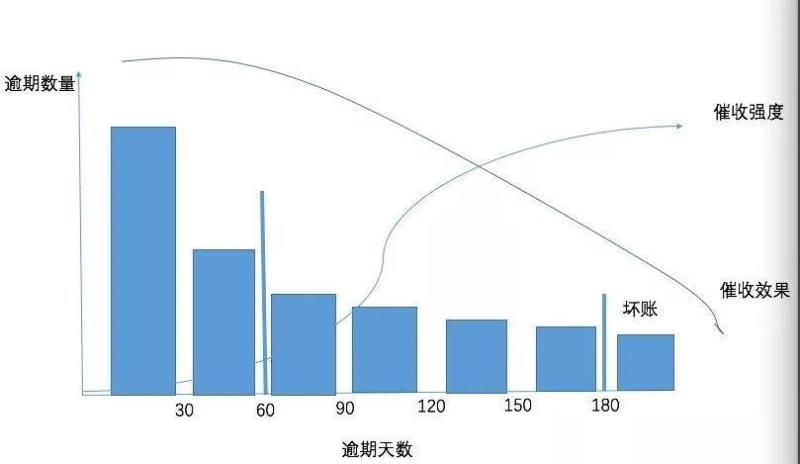

催收强度与催收效果示意图

之于一般的消费金融公司来说,在逾期初期,并不需要高强度的催收模式,但是这是催收的黄金时期,催收策略效用要大于催收强度,随着时间的拉长,催收难度逐步增大,变成坏账呆账的可能性进一步增加,这时候,应该把催收强大增大。

这一切,需要的是催收策略上的直击人心,AI包装下的催收形式仅仅能起到一定程度上的促进作用,而真正成功的催收是催收策略与用户心理探究上的成功。

而在识别高低风险客户领域,AI依然无法完全替代人类。传统金融机构基本上会将高风险的客户派发给最有经验的催收员来处理。因为对于高风险客户,机构无法坐以待毙,或者逾期时间延长后再增加催收的强度,而是必须在早期就尽量的采取高强度的催收策略来让客户回款。

催收强度与催收效果示意图

之于一般的消费金融公司来说,在逾期初期,并不需要高强度的催收模式,但是这是催收的黄金时期,催收策略效用要大于催收强度,随着时间的拉长,催收难度逐步增大,变成坏账呆账的可能性进一步增加,这时候,应该把催收强大增大。

这一切,需要的是催收策略上的直击人心,AI包装下的催收形式仅仅能起到一定程度上的促进作用,而真正成功的催收是催收策略与用户心理探究上的成功。

而在识别高低风险客户领域,AI依然无法完全替代人类。传统金融机构基本上会将高风险的客户派发给最有经验的催收员来处理。因为对于高风险客户,机构无法坐以待毙,或者逾期时间延长后再增加催收的强度,而是必须在早期就尽量的采取高强度的催收策略来让客户回款。

- 搭载AI,智能催收依然前景广阔